我淘网

我淘网截止到2020年5月10日,我们对超过1亿多名中国购物者的销售点数据分析显示,四个关键趋势在疫情过后或将持续。

中国新冠疫情防控成效显著,经济社会秩序正加快恢复,多个省份的经济活动逐步回归正常。复工复产取得重要进展,消费者也再度开启消费。值得注意的是,本次疫情对人们的购物习惯产生了深远影响,这对在中国乃至全球市场运营的品牌商都有着重大意义。

麦肯锡与中国移动支付行业领导者米雅科技合作,在其全量13+万注册商户、5亿多购物者及50+亿笔消费数据上设立抽样追踪大数据分析引擎,此次抽样定向追踪分析3.1万家商户,涵盖包括武汉和湖北在内的150多座城市的1亿多名购物者。为尽可能反映最真实的情况,我们将数据更新到了5月10日。基于真实海量高频消费数据的分析,我们揭示出了以下四大趋势性转变,尽管疫情高峰期的影响已消退,这些趋势仍在持续。

趋势一,线下购物正在缓慢恢复,可自由支配支出、晚间购物和疫情中心地区的支出恢复相对滞后

在疫情高峰期,线下消费跌落至正常水平的37%左右。三月的第一周,多个地方政府放宽了限制,允许商户接待已禁足在家长达六周的消费者。至5月10日,商业活动已达到疫情前84%的水平,最近两周受五一假期的推动,已恢复到疫情前105%的水平

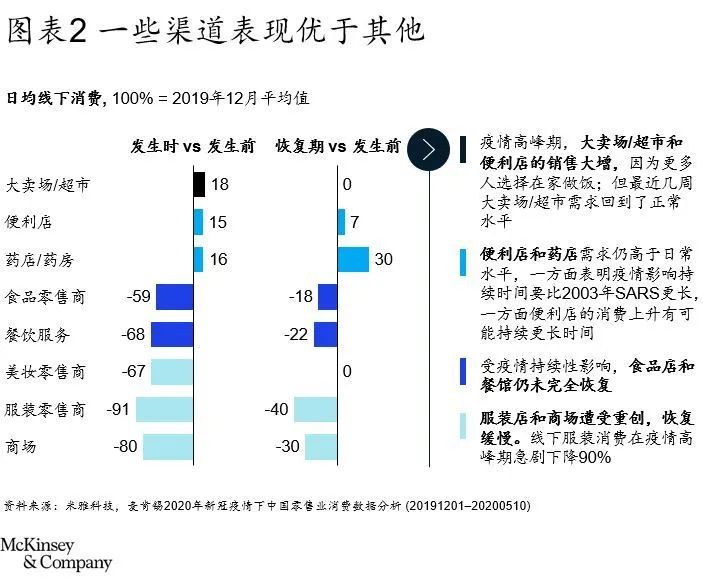

虽然线下消费正逐渐恢复,但差异明显,其中自由支配支出的类别持续承受压力。疫情期间,由于消费者囤积必需品且选择在家下厨,超市、便利店和药店的销售额大幅攀升。但高峰过后的表现不一(见图2)。在人们对药品的需求以及就近购物的意愿推动下,超市销量回落,便利店和药店则继续保持增长势头。疫情期间,食品餐饮、时装店和百货商场等可自由支配支出的类别受到沉重打击,且恢复较慢。

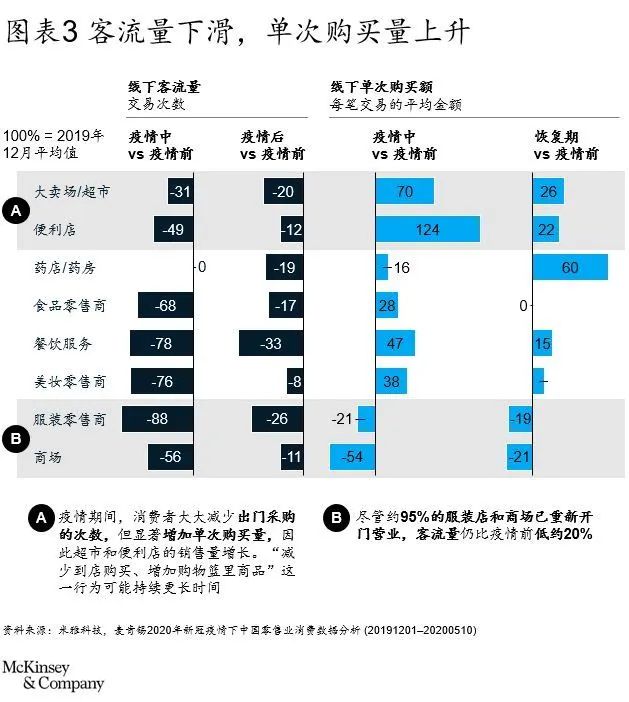

纵观所有类别,疫情暴发期的显著趋势是,非自由支配类别的客单价提升,反映出消费者避免外出购物的倾向,以及每次出门多买一些,减少出去购物的意愿。疫情期间,便利店的客单价提高了124%,疫情缓解后增长仍保持在22%。另一方面,百货商场和时装店等可自由支配支出类别的客单价下降了(见图3)。疫情期间,百货商场的客单价下滑了54%,近几周也只是略有回升,相比疫情前下降约21%。同样,这也许反映出人们不愿在人流密集的地方逗留太久。

疫情期间,除药店外,所有类别的绝对客流量都呈现大幅下降(超市下降31%,时装店下降88%),即使高峰过后仍低于正常水平。目前,超过95%的时装店已恢复营业,但可自由支配支出类别的客流仍然比疫情前减少约20%。在非自由支配支出类别中,下降比例约为20-30%。

疫情对人们购物习惯的影响还体现在外出时间上(见图4)。在正常时期,周末和晚上是中国消费者的购物高峰——周末客流量通常比工作日高出30%,晚间客流量则比白天高出50%。而在疫情高峰期,客流曲线更加平缓,周末客流仅比平日多10%,晚间高峰也只比白天高峰多15%。高峰期后购物规律与疫情高峰期相似。日交易量约从谷底反弹50%。

北京、上海和深圳等一线城市是中国最繁华的地方,通常人流较为密集,如今恢复比非一线城市要慢。一线城市大多数线下渠道的支出仍处低位,大约比疫情前低20%左右。疫情中心(湖北省)城市的恢复也比较滞后。但各渠道存在差异(见图5)。

趋势二,渠道向线上、线下便利店和药店转移

另一个趋势是线上渠道的增长在不断提速,原因包括疫情期间地方封锁、商户关闭以及消费者仍然不愿与销售或服务人员接触(见图6)。食品杂货类在高峰期的线上采购量激增,消费者对线上投入的时间和支出更多。在疫情高峰期,约有74%的消费者在线上购买了更多食品杂货,而21%的消费者则增加了支出。中国消费者的网购频率一直领先于其他国家和地区,包括韩国(频率高51%)和印度(高40%)。最近几周,中国线上活动有所放缓,但访问量仍比疫情前高出15%。

现阶段又逐渐出现另一趋势,即便利店表现良好(这与高峰时一样),在一线城市涨幅最大(见图7)。一线城市便利店日消费额比疫情前(2019年12月)高出约21%。这大概还是因为人们对出行和人群聚集仍心存顾虑。

趋势三,对健康和健身的重视将持续下去

疫情让人们体会到了健康的重要性,购物行为反映了此种心态,且近几周仍表现明显。在恢复期,乳制品、蔬菜和鸡蛋的需求量比疫情前高出25%~50%。超市和便利店的数据显示,疫情期间及高峰后,除了生鲜食品,热销品还包括谷物、半成品、包装食品和零食。近期随着居家时间减少,这些产品的需求有所减弱,但仍高于疫情前水平。在一月和二月,消费者对超市和便利店渠道的化妆品购买需求有所下降,且品类恢复仍属缓慢(见图8)。

人们倾向于就近采购,同时也扩大了商品的选购范围,往便利店的购物篮里放进更多的谷物和生鲜食品(见图9)。如果这种趋势持续下去,这些品类的供应商需要考虑广覆盖的分销模式,以便让单个便利店提供各个品类的产品,同时减少每个品类的品牌。

趋势四,线下忠诚度受到冲击,线上互动抵消部分影响

由于疫情期间对外出的限制,中国消费者更愿意尝试新的商店和新的品牌。疫情高峰过后,约14%的人不打算重返以前常去的商店,约6%的人不打算换回以前选购的品牌(见图10和11)。

为顺应这些趋势,服装等受到重创的类别加强了数字化活动。例如,一家高端时装零售商投资了天猫、商店应用和社交媒体等线上渠道。在3月,虽然其线下销售额下降了约50%,但线上销售额却增长了60%。一家大型食品杂货零售商送货上门服务的需求剧增300%,现正大力发展其线上业务,力争在2020年增长两倍。

总而言之,我们追踪至5月10日的销售点数据表明,新冠疫情对中国消费者的购物习惯产生了深远影响。这些趋势带来的启示,可总结为四大战略支柱:

01

继续保障客户和员工的安全

新冠疫情可能会给消费者的心态和情绪带来持续性影响。如果病毒在短期内无法彻底消除,公司应该重新制定规章和运营模式以适应新形势的需要。例如应明确如果有人感染要采取什么行动。

02

推动三重数字化转型

疫情为企业的数字化转型按下了“快进键”。我们建议企业可采用以下三种方式发力:

• 实时数字化管理业务。销售点数据显示,疫情已对各地区、各渠道和各类别产生重大影响。现在,企业运营节奏发生很大变化,要对更细碎的事项做决策,不确定性提高也加快了决策频率。这些都需要数字化优先的方法和敏捷的组织能力。许多企业在疫情期间成立了“作战室”,但获得信息却非常少。将来,实时库存查看和跨区域部署战略对运营至关重要。数据和分析将成为企业的重要工具。

• 除了线上销售,还要以端到端的数字化方式吸引客户。中国消费者对全渠道体验的需求日益加大,这意味着他们想要的不只是线上购物。一家高端服装零售商已经部署了一系列解决方案,包括让销售人员使用微信群(在CRM系统支持下)联系VIP客户介绍个性化产品,与关键意见领袖(KOL)一同做社交媒体节目,以及加大内容营销力度。最重要的是,企业必须为迎接全渠道时代的到来做足准备。这需要数字网络架构,以及与之相匹配的专门运营设置、KPI、目标和关键成果(OKR)框架,以帮助组织定义目标和追踪结果。

• 商业模式转型。为了提升运营效率和效果,企业应努力将技术融入到所有业务当中。零售商在疫情暴发之前就已纷纷部署数字化用例,包括无缝结账、定价、促销、组货优化和后台机器人流程自动化。但是,很少有零售商能实现全价值链的数字化。这通常出于几种原因,其中包括未能自上而下明确责任和树立目标、能力不足、部门之间相互隔绝、IT职能外包和系统老旧。新冠疫情凸显了业务模式转型的必要性,加强技术支持能力不但能帮助企业在这场大流行病的冲击下维持运营,还能满足客户对安全性的要求。成功案例已表明:技术可以将销售效率提高2%~5%,且可在危机期间推动销售,占据或打破原有市场份额,这取决于企业的起点。

零售商需要开展三重数字化转型,即人员(新能力和工作方式)、技术(模块化核心技术和在全价值链上部署软件即服务)和业务(向客户交付价值)。

03

与消费者重视健康和就近购物的发展趋势

步调一致

数据显示,在疫情期间,人们对健康生活方式更为重视。同时,无论是从商店还是商品的角度看,人们都倾向于就近购物。现金状况良好的企业有机会顺势而为,通过并购和扩充人员到餐饮服务等相邻领域,或收购可能陷入困境的小品牌。

04

变革供应链,提高敏捷性和韧性

供应链在疫情期间成为关注点,我们预计它将继续成为高管的重点议程之一。在疫情期间,无论是大量营运资金被困在库存上,还是潜在的冲销(或大幅折价出售),都可能是企业的隐患所在。由于全渠道加速推进成本过高,许多包装消费品品牌和零售商面临真正的挑战:线上增长不等于利润增长。企业接下来应当变革供应链,加快决策过程,让决策更高效、更敏捷和更灵活。

![[图说]【喷嚏图卦20250404】我们将听从老子的建议,坐在河边,等待敌人的尸体漂过来-我淘网](https://www.wtao.vip/wp-content/uploads/202504/bc54c8f232e3cb6c5135d5236d4e417f.jpeg)

![[图说]【喷嚏图卦20250402】你面前这个林冲,他安好不安好?-我淘网](https://www.wtao.vip/wp-content/uploads/202504/a7f3560f793be7476e793a00c9a50b1e.jpeg)

![[图说]【喷嚏图卦20250329】吃瓜PPT已是过去式,现在直接做网站,不愧是互联网人,太卷了-我淘网](https://www.wtao.vip/wp-content/uploads/2025/a8c93a0743fcfae5c13b9f5c5cab52e8.jpeg)

![[图说]【喷嚏图卦20250328】我们不会允许侵占-我淘网](https://www.wtao.vip/wp-content/uploads/2025/2ffa6c6ce87315c6b7357f9c40f41a49.jpeg)

![[图说]【喷嚏图卦20250327】附近的工作-我淘网](https://www.wtao.vip/wp-content/uploads/2025/e93636847eb9b615405d74da04695726.jpeg)

![[图说]【喷嚏图卦20250326】天黑适合做梦-我淘网](https://www.wtao.vip/wp-content/uploads/2025/4b796207a96c58f2e9d6249fff5d339f.jpeg)

![[图说]【喷嚏图卦20250325】拉错群-我淘网](https://www.wtao.vip/wp-content/uploads/2025/55a07d8eb3831cac435c75ec5c871fea.jpeg)

![[图说]【喷嚏图卦20250324】越南宣布实施十五年免费教育。 自2025年9月1日起免除从幼儿园到高中阶段所有学费。-我淘网](https://www.wtao.vip/wp-content/uploads/2025/be7074fc983dce209dfc788a5cdb470a.jpeg)

评论前必须登录!

注册