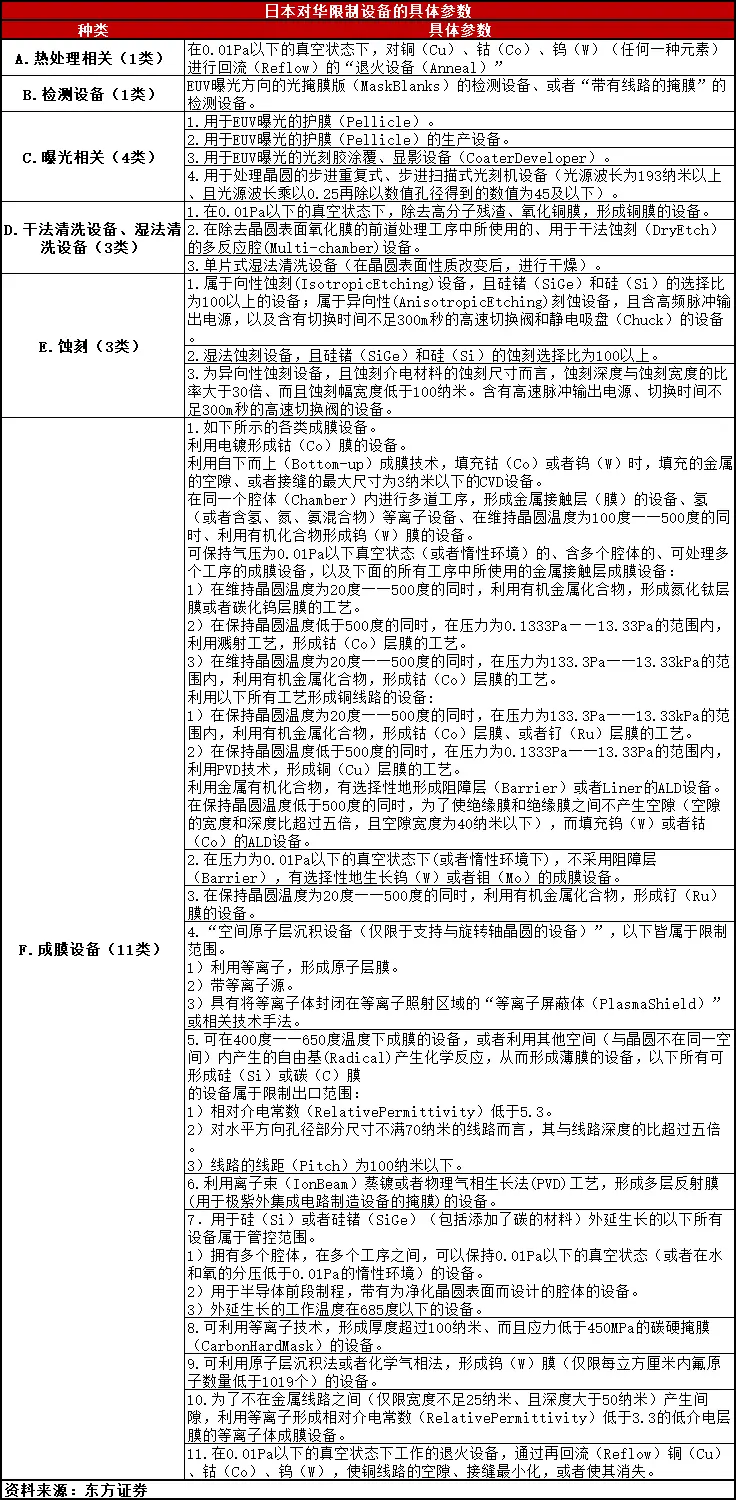

5月23日,日本经济产业省发布出口贸易管制令征求意见稿结果,明确对6大类23项半导体设备限制出口,具体为3项清洗设备、11项成膜设备、1项热处理设备、4项曝光设备、3项蚀刻设备、1项测试设备。

相较于3月31日的征求意见稿,正式版的限制范围基本一致,较多细节和技术参数限制更为明确,适用范围包括中国在内的160多个国家及地区,但美国、韩国、新加坡等40余个国家获得豁免,正式实施日期为7月23日。

对此,我国商务部新闻发言人公开表态,日本政府正式出台针对23种半导体制造设备的出口管制措施,这是对出口管制措施的滥用,是对自由贸易和国际经贸规则的严重背离,中方对此坚决反对。

日本此次禁运的23种半导体设备中,中微公司生产的5nm制程光刻机已经进入台积电生产链,热处理、前道涂胶显影设备、清洗、检测等设备均有企业推出符合市场要求的产品,唯独国产高端光刻胶属于空白领域,在此背景下,国产半导体产业链正谋求合力突破高端光刻胶封锁。

01 光刻胶市场格局

光刻胶又称光致抗蚀剂,是指通过紫外光、电子束、离子束、X 射线等照射或辐射使其溶解度发生变化的耐蚀剂刻薄膜材料。

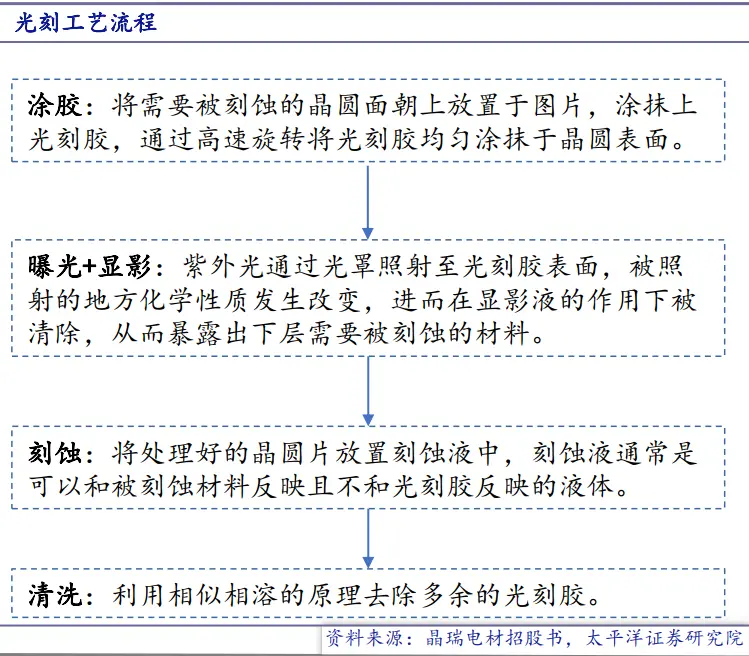

据国际半导体产业协会(SEMI)数据显示,光刻胶市场占到晶圆制造材料总市场份额的7%左右,虽然在半导体产业链中占比较小,但光刻胶贯穿半导体光刻工艺中涂胶、曝光+显影、刻蚀、清洗等主要流程,所以光刻胶的质量直接决定了半导体产品的质量。

而且伴随半导体制程的提升,光刻胶需要经受更多的刻蚀次数。65nm制程的刻蚀次数是20次,而5nm制程刻蚀次数增加至160次,复杂度提升了8倍,因此也对高端光刻胶的研制提出更高要求。2019年一季度,中国台积电就曾因为光刻胶质量问题导致10万片晶圆报废。

根据显影原理,光刻胶可分为负性光刻胶和正性光刻胶。在实际生产中,正性光刻胶的应用更为广泛。根据应用场景不同,光刻胶可分为印制电路板(PCB)光刻胶、显示面板(LCD)光刻胶及半导体光刻胶等,广泛用于信息通讯、显示、新能源等多个领域。

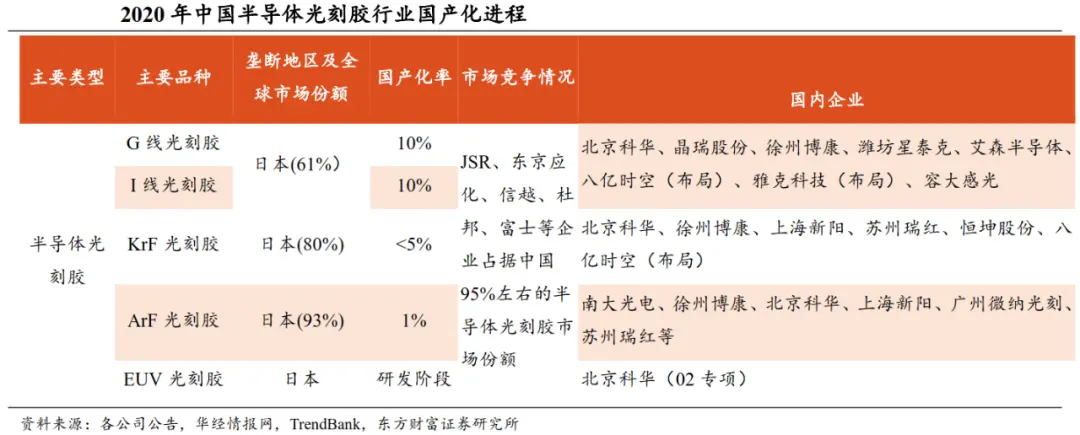

现阶段,全球光刻胶市场被5家日本企业垄断,分别JSR、东京应化、信越化学、住友化学、富士胶片,累计占据90%的市场份额,尤其是高端光刻胶市场,日本处于绝对垄断地位。韩国虽然近两年有所突破,但是依旧需要大量进口日本高端光刻胶以满足生产需求。

日本企业垄断光刻胶市场有两个主要原因,一是日本手握全球7成以上的光刻胶专利,二是因为起步早,日本具有完整的光刻胶生产链。

国产光刻胶起步较晚,专利储备量仅占全球光刻胶专利总量的7%,在无法从外部获取高端光刻胶专利的情况下,国内企业研制高端光刻胶时需要反复试验配方比例,从而影响产品质量及其稳定性。目前国产光刻胶企业,主要集中在技术壁垒较低的PCB光刻胶和LCD光刻胶,国产PCB光刻胶份额占比为63%,高端干膜光刻胶主要以进口为主;LCD光刻胶市场方面,彩色和黑色光刻胶市场国产化率较低,仅为6.36%、13.08%左右,触控屏光刻胶逐步实现国产化替代,国产化率在30%-40%左右。

在半导体光刻胶领域,28nm以上成熟制程半导体所需的光刻胶国产化率较高,7nm-28nm先进制程半导体光刻胶领域有所突破,但尚不足以自给,7nm及更先进制程光刻胶处于空白阶段。

成熟制程半导体方面,上海新阳、徐州博康、北京科华三家公司布局较为完善,覆盖G/I线、KrF、ArF四种产品,可满足65nm以上制程半导体制造,除上述三家企业外,东材科技、广信材料、强力新材等企业也在上述领域有所布局。

国内可以生产28nm及以上制程半导体高端光刻胶的企业,目前仅有上海新阳、徐州博康两家,北京科华正在发力攻克ArFi光刻胶。对比目前大陆晶圆代工厂的实际需求,光刻胶研发进程已经明显落后。据中芯国际透露,其14nm制程半导体良率已经可以对标台积电,且于2020年就为华为代工14nm制程麒麟710A芯片并量产,这意味着大陆厂商已经掌握先进制程半导体加工流程,只需相关半导体设备实现国产替代,就可生产高端半导体产品。

02 合力突破光刻胶封锁

由于光刻胶研发需要大量资金投入,为吸引资金,加速国产光刻胶研发进程,国内光刻胶企业近年来愈发抱团,受限制影响最大的华为近年来也在布局光刻胶领域,与相关企业形成合力,共同突破光刻胶封锁。

回顾上述公司发展历程,上海新阳在光刻胶方面的探索源于2016年,自研过程较曲折,于是2017年试图在韩国设立子公司,从事面板显示用黑色光刻胶开发,主要出发点在于色浆和颜料分散控制技术都在日韩企业手中,但是进度慢于预期,以至于不得不终止在韩业务。

2021年1月,上海新阳与北方集成电路技术创新中心(北京)有限公司合作搭建光刻胶验证平台,该平台由ArF光刻机(上海新阳负责提供)和涂胶显影机(北方集成负责提供)组成,用于验证先进光刻胶。

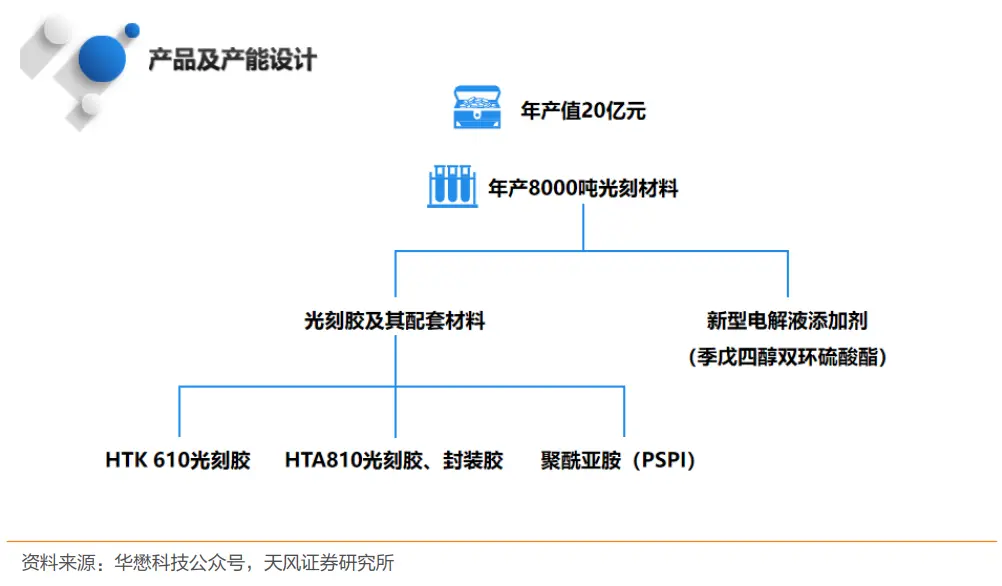

另一家研制ArF、ArFi光刻胶的徐州博康,在2020年通过债转股的形式引入上市企业华懋科技,后者当年买入徐州博康26.2%股权。2021年,华为旗下的哈勃投资斥资3亿,助力其在光刻胶的研发,这也是华为在半导体领域单笔最大投资。

2022年以来,徐州博康在光刻胶相关的技术与工艺环节突破不断,有多款高端光刻胶产品分别获得了国内12寸晶圆厂的相关订单,其中,ArF-immersion产品已经适用于28-45nm制程。截止2023年3月末,徐州博康及其子公司拥有发明专利60余项,承担了国家02专项重点突破EUV光刻胶、国家产业振兴和技术改造项目、江苏省科技成果转化等项目,已经实现光刻胶全产业链覆盖。

除完全自主研发外,国内光刻胶企业还联手韩国,布局高端光刻胶材料的合成与纯化业务。

主营业务为新能源材料的东材科技,2022年顺利完成“年产2万吨MLCC及PCB用高性能聚酯基膜项目”,今年2月公告称出资5500万元,与韩国Chemax、种亿化学共同签署投资协议,计划合资设立成都东凯芯半导体材料有限公司,正式切入高端光刻胶领域。

东材科技还与KIM SUNG JU、KIM DONG JAE、韩国Chemax共同签署投资协议,拟以自有资金2000万元人民币增资入股韩国Chemax,认购其增发股份6000股,占其增资后总股本的9.09%,有望以此为契机,推动高端光刻胶研发进程。

不过值得注意的是,想要证明光刻胶研制成功,必须经过对应制程的光刻机验证。考虑到现阶段购入海外高端光刻机难度极大,国产高端光刻胶研发进程,或许会受限于国产高端光刻机研发进程。

在中国半导体产业链内企业共同协同下,相关企业2021年就已经掌握制造光刻机必需的四大件,分别为光源、物镜、工件台、EDA配套,其中清华大学和华卓精科合作研发出光刻机双工作台已经突破10nm制程,国内企业启尔机电在浸液控制系统上取得了重大突破。

目前我国光刻机国产化率仅为14.29%,但上海微电子此前已经推出90nm整机,正在推进28nm制程光刻机商用。阿斯麦现任总裁温克宁曾公开表示,“物理定律在全球各地都是一样的,中国自己造出光刻机也不是不可能。”

伴随着中国半导体企业的不断努力,高端光刻机、光刻胶实现国产替代指日可待。

![[XIUREN秀人网]20200423NO2183 软软Roro-我淘网](https://www.wtao.vip/wp-content/uploads/2020/06/a75b317833dbb0c-scaled.jpg)

暂无评论内容