信用在我们参与经济的过程中,重要性不言而喻。为了量化信用加速交易,国家设立了中国人民银行征信中心;而民间,芝麻信用体系已经运作多年,最近,腾讯的腾讯信用也终于公开亮相。

下面,卡神君就为大家起底这三个与我们息息相关的信用产品。

![图片[1]-人行征信、芝麻信用、腾讯信用大起底!-我淘网](/wordpress49/d/file/2018-07-15/hgnanvpm_1.jpg)

首先,我们简单对比一下这三种征信产品:

![图片[2]-人行征信、芝麻信用、腾讯信用大起底!-我淘网](https://static.smyfinancial.com/upload/file/pic_1515583534366_{35d70732d1fe98e5cfea42b59418971da2b3cae7b4dfd8d770b8943d5ba7ed7b}E5{35d70732d1fe98e5cfea42b59418971da2b3cae7b4dfd8d770b8943d5ba7ed7b}88{35d70732d1fe98e5cfea42b59418971da2b3cae7b4dfd8d770b8943d5ba7ed7b}86{35d70732d1fe98e5cfea42b59418971da2b3cae7b4dfd8d770b8943d5ba7ed7b}E5{35d70732d1fe98e5cfea42b59418971da2b3cae7b4dfd8d770b8943d5ba7ed7b}89{35d70732d1fe98e5cfea42b59418971da2b3cae7b4dfd8d770b8943d5ba7ed7b}B2{35d70732d1fe98e5cfea42b59418971da2b3cae7b4dfd8d770b8943d5ba7ed7b}E7{35d70732d1fe98e5cfea42b59418971da2b3cae7b4dfd8d770b8943d5ba7ed7b}BA{35d70732d1fe98e5cfea42b59418971da2b3cae7b4dfd8d770b8943d5ba7ed7b}BF.png)

人行征信

个人信用报告是征信机构出具的记录一个人过去信用信息的文件,是个人的“经济身份证”,目前分为三个版本:个人、银行和社会版,在我们和其他银行、金融机构和他人进行经济活动时提供信用依据。

■信用报告可以通过互联网免费查询,柜台查询每年前2次免费;

■报告上的不良信息自不良行为或者事件终止之日起展示5年;

■在一段时间内,信用报告因为贷款、信用卡审批等原因多次被不同的银行查询,但却没有通过的记录,这样的信息能可能将对新贷款或申请信用卡产生不利影响,这就是不要短时间重复申请贷款、信用卡的原因;

■信用报告没有黑名单之说,只会做记录如实呈现,逾期记录有负面影响,良好记录有重要作用。

![图片[3]-人行征信、芝麻信用、腾讯信用大起底!-我淘网](https://static.smyfinancial.com/upload/file/pic_1515583690686_{35d70732d1fe98e5cfea42b59418971da2b3cae7b4dfd8d770b8943d5ba7ed7b}E5{35d70732d1fe98e5cfea42b59418971da2b3cae7b4dfd8d770b8943d5ba7ed7b}88{35d70732d1fe98e5cfea42b59418971da2b3cae7b4dfd8d770b8943d5ba7ed7b}86{35d70732d1fe98e5cfea42b59418971da2b3cae7b4dfd8d770b8943d5ba7ed7b}E5{35d70732d1fe98e5cfea42b59418971da2b3cae7b4dfd8d770b8943d5ba7ed7b}89{35d70732d1fe98e5cfea42b59418971da2b3cae7b4dfd8d770b8943d5ba7ed7b}B2{35d70732d1fe98e5cfea42b59418971da2b3cae7b4dfd8d770b8943d5ba7ed7b}E7{35d70732d1fe98e5cfea42b59418971da2b3cae7b4dfd8d770b8943d5ba7ed7b}BA{35d70732d1fe98e5cfea42b59418971da2b3cae7b4dfd8d770b8943d5ba7ed7b}BF.png)

芝麻信用和腾讯信用

早在 2015 年,蚂蚁金服就推出了芝麻信用分,依托在电商和支付领域的绝对优势,芝麻信用分已经渗入借物、出行、金融和住宿等多个领域。相比之下,腾讯信用起步比较晚,现在还在小范围测试中。

■从信用采集维度来看,芝麻信用和腾讯信用大同小异,最主要的区别可能就在于,芝麻信用更看重历史守约的情况,而腾讯信用更看重用户的资产构成和社交行为;

![图片[4]-人行征信、芝麻信用、腾讯信用大起底!-我淘网](https://static.smyfinancial.com/upload/file/pic_1515584361551_{35d70732d1fe98e5cfea42b59418971da2b3cae7b4dfd8d770b8943d5ba7ed7b}E6{35d70732d1fe98e5cfea42b59418971da2b3cae7b4dfd8d770b8943d5ba7ed7b}88{35d70732d1fe98e5cfea42b59418971da2b3cae7b4dfd8d770b8943d5ba7ed7b}AA{35d70732d1fe98e5cfea42b59418971da2b3cae7b4dfd8d770b8943d5ba7ed7b}E5{35d70732d1fe98e5cfea42b59418971da2b3cae7b4dfd8d770b8943d5ba7ed7b}9B{35d70732d1fe98e5cfea42b59418971da2b3cae7b4dfd8d770b8943d5ba7ed7b}BE3.png)

■就像芝麻信用和借呗一样,腾讯信用和微粒贷并不存在必然的联系。也就是即便开通了腾讯信用,也不一定能够激活微粒贷;

■两者都支持添加资料提升信用,腾讯信用支持身份证和手机号认证;芝麻信用支持职业、驾照、资产等等信息;

![图片[5]-人行征信、芝麻信用、腾讯信用大起底!-我淘网](https://static.smyfinancial.com/upload/file/pic_1515584370776_{35d70732d1fe98e5cfea42b59418971da2b3cae7b4dfd8d770b8943d5ba7ed7b}E9{35d70732d1fe98e5cfea42b59418971da2b3cae7b4dfd8d770b8943d5ba7ed7b}85{35d70732d1fe98e5cfea42b59418971da2b3cae7b4dfd8d770b8943d5ba7ed7b}8D{35d70732d1fe98e5cfea42b59418971da2b3cae7b4dfd8d770b8943d5ba7ed7b}E5{35d70732d1fe98e5cfea42b59418971da2b3cae7b4dfd8d770b8943d5ba7ed7b}9B{35d70732d1fe98e5cfea42b59418971da2b3cae7b4dfd8d770b8943d5ba7ed7b}BE2.png)

■花钱代开腾讯信用?不值得!首先,腾讯信用将逐步开放,而且事实上很多人已经证明了,原本没有微粒贷的,强开也不一定有,还有盗号风险!

随着芝麻信用和腾讯信用的发展,它们在我们生活中将扮演越来越重要的作用。不过,这并不影响人行征信的绝对地位,毕竟银行和大多数金融机构目前都更看重人行征信记录。这也是为什么使用信用卡对于现代人那么重要,良好的刷卡反映在征信里,对日后贷款和利率都有大大的好处。

![[秀人网]美媛馆 2020-01-15 Vol.1933 伊思思-我淘网](https://www.wtao.vip/wp-content/uploads/2020/03/30ad6870d3b880f.jpg)

![[动漫原画]Limgae - 2019年4月 高清插画壁纸合集[赠送19年4月以前的所有期数]-我淘网](https://www.wtao.vip/wp-content/uploads/2019/09/e1e51a8405c0234-195x300.jpg)

![[Cosplay]抱走莫子 - 02 网袜兔女郎-我淘网](https://www.wtao.vip/wp-content/uploads/2019/11/f447c6eff3c2d49.jpg)

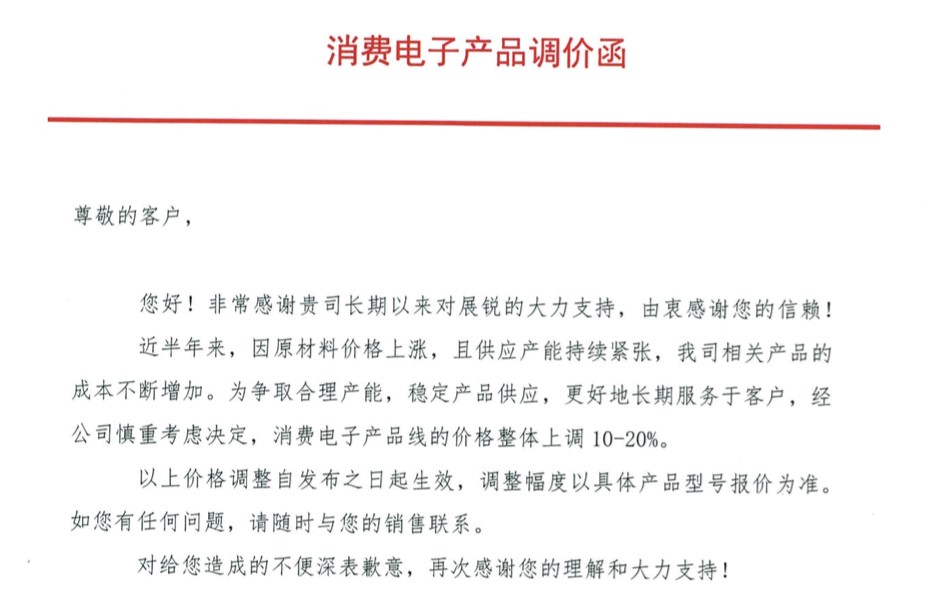

暂无评论内容